Les principales caractéristiques de cette prime sont les suivantes :

Les principales caractéristiques de cette prime sont les suivantes :

- Elle est facultative pour l’employeur ;

- Elle ne peut se substituer à un élément de rémunération prévu par accord, contrat ou usage : elle doit venir en plus de ce qui est habituellement versé ;

La prime doit bénéficier à tous les salariés présents soit :

La prime doit bénéficier à tous les salariés présents soit :

- À la date du versement de la prime ;

- À la date de dépôt de l’accord ;

- À la date de signature de la décision unilatérale précisant les modalités de versement de la prime.

Le montant de la prime peut varier en fonction des seuls critères suivants :

Le montant de la prime peut varier en fonction des seuls critères suivants :

- La rémunération ;

- L’ancienneté dans l’entreprise ;

- Le niveau de classification ;

- La durée effective de travail pendant l’année écoulée ;

- La durée du travail prévue au contrat de travail.

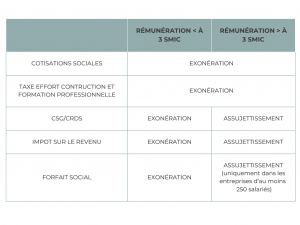

Elle est exonérée de toutes les charges sociales (y compris CSG/CRDS) et de l’impôt sur le revenu dans la limite de 3 000 €, uniquement pour les salariés pour lesquels l’employeur cotise à l’assurance chômage et dont la rémunération perçue au cours des 12 mois précédents le versement de la prime n’excède pas 3 SMIC annuels calculés. Ce montant est porté à 6 000 € pour les entreprises disposant d’un dispositif d’intéressement.

Elle est exonérée de toutes les charges sociales (y compris CSG/CRDS) et de l’impôt sur le revenu dans la limite de 3 000 €, uniquement pour les salariés pour lesquels l’employeur cotise à l’assurance chômage et dont la rémunération perçue au cours des 12 mois précédents le versement de la prime n’excède pas 3 SMIC annuels calculés. Ce montant est porté à 6 000 € pour les entreprises disposant d’un dispositif d’intéressement.

La mise en place de la prime se fait soit par accord (convention, accord collectif, accord d’entreprise…) ou par décision unilatérale de l’employeur avec information du comité social et économique s’il existe.

Jusqu’au 31 décembre 2023, le régime varie en fonction du niveau de rémunération du salarié sur les 12 mois précédents le versement de la prime, et se présente comme suit :

ATTENTION !

ATTENTION !

À compter du 1er janvier 2024, la Prime de Partage de Valeur sera assujettie à la CSG/CRDS et à l’impôt sur le revenu !